Neste artigo você vai ver

O home equity está em alta no Brasil e o mercado financeiro tem apostado nessa modalidade de crédito que usa o imóvel como garantia.

Com isso, os brasileiros descobriram uma forma de obter empréstimos com taxas mais atrativas e prazos mais longos.

Só no primeiro semestre de 2024, o empréstimo com garantia de imóvel movimentou cerca de R$ 4,65 bilhões de reais, segundo a Associação Brasileira de Crédito Imobiliário e Poupança (Abecip).

Essa opção de crédito tem ganhado terreno no país, pois fintechs e startups do setor financeiro identificaram no home equity uma oportunidade a ser explorada.

Neste artigo, vamos apresentar o que é e como funciona o home equity, suas vantagens em relação a outras modalidades de crédito e como conseguir esse tipo de empréstimo. Continue a leitura e saiba mais!

O que é o home equity?

Home equity é um empréstimo que usa um imóvel como garantia.

O termo em inglês significa literalmente “patrimônio imobiliário”. Funciona como um cofre que você pode abrir para retirar parte do valor do seu imóvel em dinheiro.

Você continua morando ou usando o imóvel, mas ele fica “empenhado” ao banco até que você quite o empréstimo.

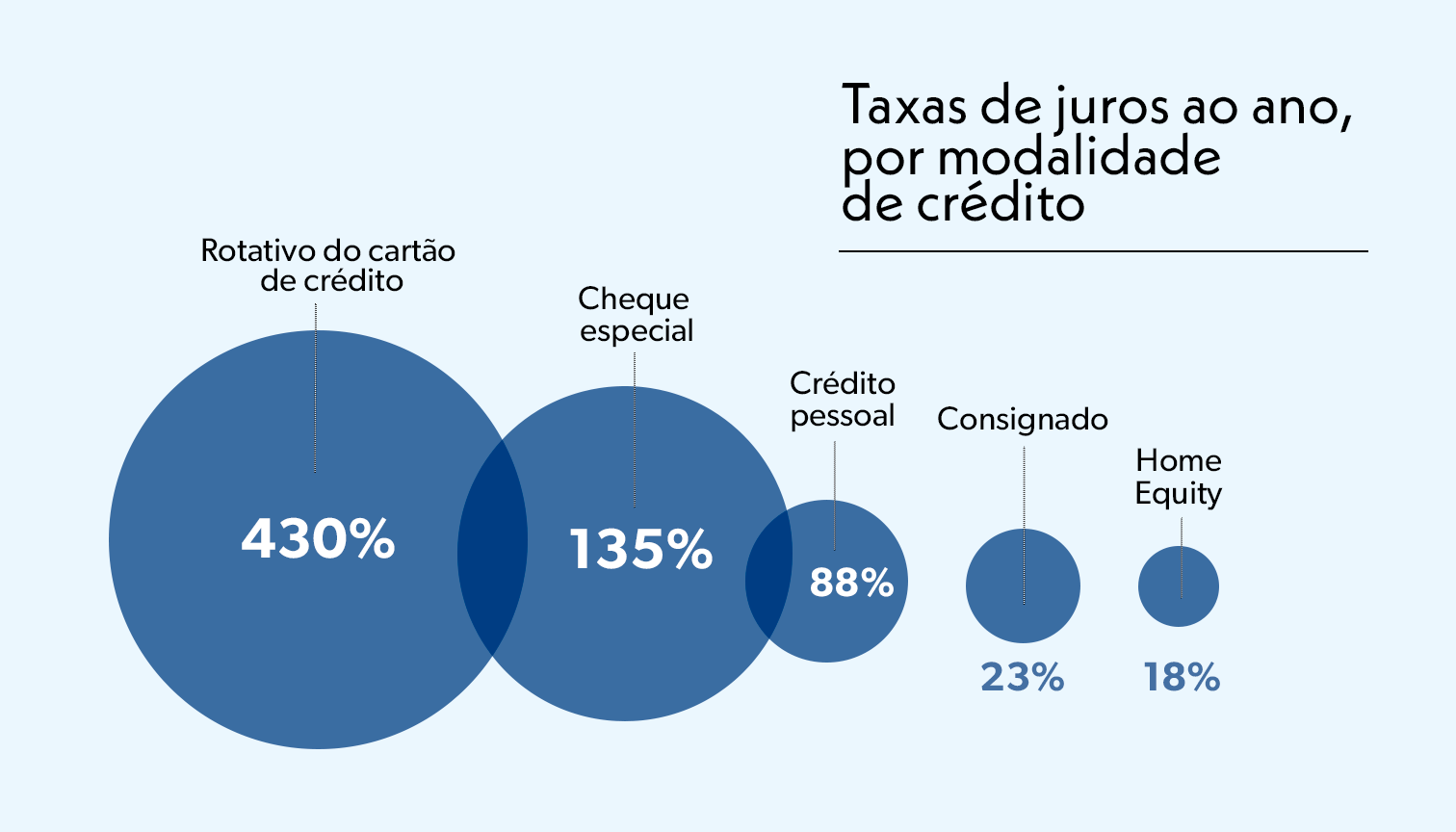

O empréstimo com garantia de imóvel oferece condições mais vantajosas que outras modalidades de crédito.

As taxas de juros são menores e os prazos de pagamento podem chegar a 240 meses. É como se o seu imóvel fosse um fiador de peso, dando mais segurança ao banco para emprestar o dinheiro em condições melhores.

Como funciona o home equity?

No home equity, você oferece seu imóvel como garantia para obter um empréstimo.

Dessa forma, o banco avalia o valor do imóvel e pode emprestar até 60% desse valor.

É como se você tivesse um limite de crédito baseado no seu patrimônio imobiliário. Você recebe o dinheiro e pode usá-lo como quiser, seja para investir, quitar dívidas ou realizar sonhos.

Você também pode gostar destes conteúdos:

👉 Metas financeiras: 15 exemplos para você se inspirar

👉 10 dicas estratégicas para organizar suas finanças pessoais

👉 Consolidação de dívidas: entenda o que é, se vale a pena e como fazer

Alienação fiduciária

A alienação fiduciária é o mecanismo jurídico usado no home equity.

Nesse processo, você transfere temporariamente a propriedade do imóvel para o banco. É como se você entregasse a escritura do imóvel para o banco guardar até quitar o empréstimo.

O banco se torna o proprietário “fiduciário” do imóvel, enquanto você continua sendo o proprietário “indireto”.

Vamos a um exemplo: João tem um apartamento avaliado em R$ 500 mil e precisa de R$ 250 mil para investir em seu negócio.

Ele contrata um home equity, alienando seu imóvel ao banco. João recebe os R$ 250 mil e continua morando normalmente no apartamento.

Porém, se deixar de pagar as parcelas por um longo período, o banco pode tomar posse do imóvel para quitar a dívida.

Como se avalia o valor do imóvel?

A avaliação do imóvel é uma etapa crucial no processo de home equity. É como fazer um check-up completo da sua casa ou apartamento.

O banco precisa saber exatamente quanto vale o imóvel para determinar o valor máximo do empréstimo que pode ser concedido. Geralmente, as instituições financeiras trabalham com o limite de até 60% do valor do imóvel.

O processo de avaliação é realizado por profissionais especializados, geralmente engenheiros ou arquitetos credenciados pelo banco. Eles fazem uma visita técnica ao imóvel para analisar diversos fatores.

É como se o imóvel passasse por uma prova, onde cada detalhe conta para a nota final. São considerados aspectos como localização, estado de conservação, área construída, acabamentos, idade do imóvel e potencial de valorização.

Além da inspeção física, os avaliadores também fazem uma pesquisa de mercado. Eles comparam o imóvel com outros similares na mesma região para chegar a um valor justo. É como fazer uma pesquisa de preços antes de comprar um produto.

O resultado é um laudo de avaliação, que serve como base para o valor do empréstimo. É importante lembrar que o valor de avaliação pode ser diferente do valor que você imagina para seu imóvel, ao seguir critérios técnicos e de mercado.

Home equity x Financiamento imobiliário

Home equity e financiamento imobiliário são produtos diferentes.

O financiamento imobiliário é usado especificamente para comprar um imóvel. Já o home equity permite usar um imóvel que você já possui para obter crédito para qualquer finalidade.

| Característica | Home Equity | Financiamento Imobiliário |

| Finalidade | Livre | Compra de imóvel |

| Imóvel | Já possuído | A ser adquirido |

| Valor liberado | Até 60% do valor do imóvel | Até 90% do valor do imóvel |

| Prazo | Até 240 meses | Até 420 meses |

Home equity x Hipoteca

Embora sejam muitas vezes confundidos, home equity e hipoteca têm diferenças significativas. A principal está na forma como a garantia é estabelecida.

No home equity, usa-se a alienação fiduciária, enquanto na hipoteca, o imóvel fica gravado como garantia, mas não há transferência de propriedade.

| Característica | Home Equity | Hipoteca |

| Garantia | Alienação fiduciária | Gravame hipotecário |

| Propriedade | Transferida ao credor | Mantida com o devedor |

| Execução | Mais rápida e simples | Mais complexa e demorada |

| Juros | Geralmente menores | Geralmente maiores |

Vantagens do home equity

O home equity oferece um conjunto atraente de benefícios para quem busca crédito.

É como ter um cofrinho de emergência dentro do seu próprio imóvel. O empréstimo com garantia de imóvel permite que você acesse parte do valor do seu bem sem precisar vendê-lo, contando ainda com as seguintes vantagens:

- Taxas de juros reduzidas: como seu imóvel é um “avalista de peso”, os bancos oferecem juros mais baixos;

- Prazos estendidos: você pode ter até 240 meses para pagar, diluindo as parcelas;

- Valores maiores: é possível conseguir até 60% do valor do imóvel em crédito;

- Versatilidade: o dinheiro pode ser usado para qualquer finalidade.

Qual tipo de imóvel é aceito?

O home equity aceita uma variedade de imóveis como garantia. É como se seu patrimônio imobiliário fosse um cardápio de opções para o banco.

Cada instituição financeira pode ter suas próprias regras, mas geralmente, os imóveis aceitos são aqueles com boa liquidez no mercado. Isso significa que, em caso de necessidade, o banco conseguiria vender o imóvel rapidamente.

- Casas: residências unifamiliares são bem-vindas, caso estejam em bom estado;

- Apartamentos: unidades em condomínios são muito aceitas, especialmente em áreas urbanas;

- Salas comerciais: imóveis comerciais também podem ser usados como garantia;

- Terrenos: alguns bancos aceitam terrenos, caso estejam em condomínios em áreas urbanas;

- Imóveis mistos: propriedades com parte residencial e parte comercial podem ser aceitas, dependendo da instituição.

Qual tipo de imóvel não é aceito?

Nem todo imóvel serve como garantia para o home equity. É como se alguns tipos de propriedade fossem incompatíveis com o “cardápio” dos bancos.

As instituições financeiras buscam imóveis que possam ser facilmente comercializados, caso seja necessário. Por isso, algumas propriedades ficam de fora dessa modalidade de empréstimo.

- Construções em madeira: por serem consideradas de maior risco, geralmente não são aceitas;

- Imóveis rurais: sítios, fazendas e chácaras normalmente ficam de fora, exceto em casos específicos;

- Imóveis em construção: propriedades inacabadas não servem como garantia;

- Imóveis invadidos ou em áreas de risco: por razões óbvias, não são aceitos;

- Multifamiliar: imóveis que comportam mais de uma família também não são aceitos.

Você também pode gostar destes conteúdos:

👉 Entenda o que é o grau de endividamento e como calcular na sua empresa

👉 Contas a pagar e receber: o que significa cada uma delas

👉 Dicas para empreendedores: 12 dicas práticas para ter sucesso ao empreender

Principais dúvidas sobre o home equity

O empréstimo com garantia de imóvel ainda gera muitas dúvidas entre os consumidores. É natural surgirem questionamentos sobre um produto financeiro que envolve seu bem mais valioso.

O home equity, apesar de suas vantagens, requer uma compreensão clara de suas regras e implicações. Vamos abordar algumas das perguntas mais frequentes sobre essa modalidade de crédito.

Precisa ter nome limpo?

O nome limpo não é um requisito obrigatório para o home equity, mas ajuda bastante. É como ter um histórico de crédito impecável: abre mais portas.

Algumas instituições podem aceitar contratar o empréstimo com garantia de imóvel mesmo se você tiver algumas restrições. No entanto, a análise será mais rigorosa.

O banco avaliará sua capacidade de pagamento e o valor do imóvel oferecido como garantia. Quanto melhor sua situação financeira, melhores serão as condições do empréstimo.

O imóvel precisa estar quitado?

Na maioria dos casos, sim, o imóvel precisa estar quitado para ser usado no home equity. É como ter uma casa “livre e desembaraçada” para oferecer ao banco.

No entanto, algumas instituições podem aceitar imóveis que ainda têm um saldo devedor, desde que o valor da dívida seja baixo em relação ao valor total do imóvel.

Nestes casos, o banco pode até incluir a quitação do saldo devedor no valor do empréstimo.

É possível compor renda com outra pessoa?

Sim, é possível compor renda no home equity. É como formar uma dupla financeira para aumentar suas chances.

Muitos bancos permitem que você some sua renda com a de outra pessoa, geralmente um cônjuge ou familiar próximo. Isso pode ajudar a aumentar o valor do crédito disponível ou melhorar as condições do empréstimo.

No entanto, é importante lembrar que todos os envolvidos na composição de renda serão corresponsáveis pelo pagamento da dívida.

Imóvel com imposto atrasado é aceito?

Geralmente, imóveis com impostos atrasados são aceitos para o home equity.

Os bancos preferem imóveis regularizados, com todos os impostos em dia. Isso inclui, por exemplo, o IPTU (Imposto Predial e Territorial Urbano).

Mesmo assim, algumas instituições podem aceitar fazer o empréstimo e usar parte do valor para quitar os impostos atrasados, a depender da política de cada instituição e da análise individual de cada caso.

Vale a pena fazer home equity?

O home equity pode ser uma excelente opção financeira, mas como todo produto de crédito, tem seus prós e contras.

Como vimos, o empréstimo com garantia de imóvel oferece taxas de juros mais baixas e prazos mais longos, o que pode resultar em parcelas mais acessíveis.

Por outro lado, é preciso considerar o risco de perder o imóvel em caso de inadimplência. É como colocar sua casa no jogo: se ganhar, ótimo, mas se perder, as consequências são sérias.

Além disso, o processo de contratação pode ser mais demorado e burocrático do que outras modalidades de crédito, devido à necessidade de avaliação do imóvel e registro em cartório.

No entanto, para quem precisa de um valor significativo e tem um plano sólido para usar o dinheiro, o home equity é muito vantajoso.

Essa modalidade é especialmente interessante para quem deseja investir em um negócio, fazer uma grande reforma ou consolidar dívidas mais caras.

A decisão deve ser tomada com cautela, avaliando sua situação financeira atual e futura, e considerando se os benefícios superam os riscos no seu caso específico.

Qual o melhor banco para home equity?

Quando se trata de home equity, a Avanti Open Banking se destaca no mercado.

A Avanti é uma fintech de crédito open banking que oferece condições diferenciadas que tornam o empréstimo com garantia de imóvel ainda mais atrativo para os clientes.

Com a Avanti você não fica mais preso ao seu banco. Nossos especialistas vão entender qual é a sua finalidade de crédito e buscar as melhores soluções para você entre diversos parceiros.

Além disso, o time de especialistas te acompanha durante toda a operação, oferecendo um atendimento personalizado, dando suporte no processo e buscando as melhores condições do mercado para os seus objetivos financeiros.

Com o home equity da Avanti você pode obter crédito a partir de R$ 100 mil, chegando até a valores acima de R$ 1 milhão. E o melhor: com taxas de juros a partir 0,99% ao mês e um prazo de até 240 meses.

Você pode iniciar o processo online, através do site da Avanti, onde encontrará um simulador para ter uma ideia inicial das condições do seu empréstimo.

Após essa etapa, um especialista entrará em contato para entender melhor sua necessidade e orientar sobre os próximos passos. É simples, seguro e o melhor: sem sair de casa.

Documentos solicitados

Para avançar com seu pedido de home equity, a Avanti solicita alguns documentos. A lista pode variar de acordo com seu perfil, mas geralmente inclui:

- Documento de identidade e CPF;

- Comprovante de residência;

- Comprovante de renda;

- Certidão de casamento ou união estável (se aplicável);

- Escritura do imóvel;

- Certidão atualizada de matrícula do imóvel;

- IPTU do ano corrente.

Home equity é na Avanti Open Banking

Reforme sua casa, invista no seu negócio ou elimine dívidas altas com taxas de juros a partir de 0,99% ao mês e prazos de até 240 meses para pagar.

Na Avanti Open Banking, você encontra um processo transparente e totalmente personalizado. Nosso time de especialistas está pronto para entender suas necessidades e oferecer soluções que fazem sentido para você. Desde a simulação até a liberação do crédito, garantimos uma experiência descomplicada e eficiente!