Neste artigo você vai ver

Planejar e controlar o orçamento é um dos pilares da saúde financeira, seja para indivíduos ou empresas.

No entanto, muitas pessoas e negócios ainda enfrentam dificuldades para organizar suas finanças, o que pode levar a problemas como dívidas desnecessárias, falta de liquidez e até falência.

Com um planejamento eficiente, é possível prever desafios, identificar oportunidades e tomar decisões mais assertivas, tanto no âmbito pessoal quanto no empresarial.

Continue a leitura para entender a importância do orçamento, como estruturá-lo para diferentes contextos e descubra ferramentas que podem facilitar esse processo.

O que é um orçamento?

Um orçamento é basicamente um planejamento financeiro que permite o controle e organização das receitas e despesas de uma pessoa ou empresa.

Ele funciona como uma ferramenta essencial para garantir que os recursos disponíveis sejam usados de forma eficiente, ajudando a evitar o endividamento e permitindo o alcance de metas financeiras.

No contexto pessoal, o orçamento ajuda a administrar as finanças individuais, estabelecendo limites para os gastos e promovendo a economia.

Já no contexto empresarial, o orçamento é essencial para gerenciar o fluxo de caixa, definir investimentos e tomar decisões estratégicas, assegurando a saúde financeira da organização e sua capacidade de crescimento sustentável.

Importância do orçamento

Ter um orçamento bem estruturado é fundamental para a saúde financeira de famílias e empresas, servindo como uma base sólida para controle, planejamento e decisões estratégicas.

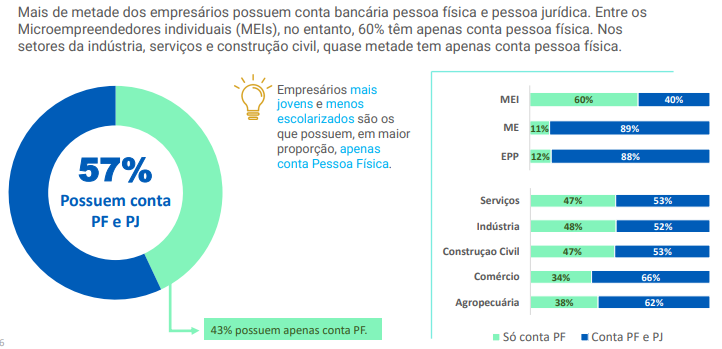

De acordo com o Sebrae, 57% dos empresários possuem contas bancárias tanto de pessoa física quanto jurídica, enquanto 43% possuem apenas conta de pessoa física.

Esse dado reflete a dificuldade enfrentada por muitos negócios, especialmente entre microempreendedores individuais (MEI), em separar suas finanças pessoais das empresariais. Essa mistura de contas pode prejudicar a análise financeira, dificultar o planejamento e aumentar o risco de problemas de liquidez.

O gráfico abaixo mostra a proporção de empresários que possuem contas PF e PJ em diferentes setores, reforçando como a falta de separação clara entre as finanças pode ser uma barreira para a gestão eficiente.

Além disso, muitas famílias enfrentam dificuldades financeiras, principalmente em períodos de alta inflação e desemprego, gastando mais do que ganham.

A falta de educação financeira dificulta o controle adequado dos gastos, resultando em dívidas crescentes e na incapacidade de formar uma reserva de emergência. Essa falta de planejamento financeiro gera um ciclo de endividamento, dificultando ainda mais a estabilidade econômica familiar.

Do lado empresarial, a situação não é muito diferente, de acordo com o Sebrae, cerca de 60% dos empresários já recorreram a contas pessoais para cobrir despesas da empresa, o que revela uma mistura entre finanças pessoais e empresariais.

Pequenas empresas, especialmente os Microempreendedores Individuais (MEI), enfrentam grandes desafios para separar suas finanças pessoais das empresariais, o que prejudica o controle financeiro e a gestão de fluxo de caixa.

Principais diferenças do orçamento pessoal e empresarial

Embora compartilhem princípios básicos, os orçamentos pessoais e empresariais possuem diferenças importantes em termos de foco, ferramentas e objetivos.

| Aspecto | Orçamento Pessoal | Orçamento Empresarial |

| Foco | Gestão de gastos e formação de poupança. | Planejamento de receitas, despesas e crescimento do negócio. |

| Recursos | Baseado em rendas fixas ou variáveis. | Baseado em fluxo de caixa e capital de giro. |

| Metas | Criar reservas, quitar dívidas ou investir. | Expandir operações, aumentar lucro e reduzir custos. |

| Ferramentas | Aplicativos de finanças pessoais, planilhas simples. | Sistemas ERP, softwares de BI, gestão de fluxo de caixa. |

| Gestão de risco | Planejamento familiar e reservas de emergência. | Controle de estoques, sazonalidades e obrigações tributárias. |

Como fazer o orçamento pessoal?

Criar um orçamento pessoal eficiente não precisa ser complicado. Um passo a passo simples pode transformar a forma como você gerencia suas finanças e evitar problemas como endividamento e falta de reservas.

1. Mapeie sua situação financeira atual

Liste todas as fontes de renda (salário, trabalho autônomo, rendas extras) e despesas mensais. Categorize os gastos entre essenciais (moradia, alimentação, transporte), supérfluos (lazer, compras) e dívidas (parcelamentos, financiamentos).

2. Defina objetivos financeiros

Estabeleça metas claras e tangíveis, como criar uma reserva de emergência equivalente a seis meses de despesas, quitar dívidas ou poupar para a realização de um sonho, como viagens ou aquisição de um imóvel.

3. Use a regra 50-30-20

- 50% para necessidades básicas (alimentação, aluguel, contas de serviços).

- 30% para desejos (lazer, compras).

- 20% para poupança, investimentos ou pagamento de dívidas.

4. Monitore e ajuste

Acompanhe regularmente suas finanças, identificando excessos e ajustando o orçamento conforme necessário. Evite repetir gastos desnecessários e faça revisões periódicas.

5. Utilize ferramentas de controle

Aplicativos de gestão financeira, como Mobills, e planilhas simples no Excel são ótimos aliados para organizar receitas e despesas e visualizar para onde está indo seu dinheiro.

Você também pode gostar destes conteúdos:

👉 Planejamento empresarial para 2025: como estruturar sua estratégia sem errar

👉 Planejamento pessoal para 2025: como definir metas e alcançá-las

👉 Planejamento financeiro para 2025: como alcançar suas metas

Como fazer o orçamento empresarial?

Assim como no orçamento pessoal, o planejamento financeiro empresarial requer organização, análise constante e o uso de ferramentas adequadas.

1. Analise o fluxo de caixa

O primeiro passo é mapear todas as entradas e saídas financeiras do negócio. Isso inclui receitas de vendas, despesas fixas (como aluguel e folha de pagamento) e variáveis (como marketing e transporte).

2. Separe contas pessoais e empresariais

Evite misturar finanças para garantir clareza na gestão e facilitar a análise de lucros e despesas. Abra contas bancárias separadas para uso pessoal e para o negócio.

3. Identifique custos fixos e variáveis

Liste todas as despesas fixas, como aluguel e salários, e variáveis, como materiais e serviços. Essa identificação ajuda a prever gastos futuros e controlar o orçamento.

4. Estabeleça metas financeiras

Defina objetivos claros, como expansão de operações, quitação de dívidas, aumento do capital de giro ou criação de reservas.

5. Projete cenários futuros

Considere sazonalidades e possíveis imprevistos financeiros para elaborar um orçamento resiliente, capaz de enfrentar diferentes cenários econômicos.

6. Utilize tecnologia para gestão financeira

Ferramentas como Trello ou sistemas ERP ajudam no acompanhamento financeiro em tempo real, facilitando o controle e o planejamento.

Empréstimo é na Avanti Open Banking

Quando o assunto é crédito, a Avanti Open Banking se destaca como uma alternativa inteligente e acessível.

Com diversas modalidades de crédito e uma rede completa de parceiros, a Avanti entende as necessidades específicas de cada cliente e propõe condições que realmente fazem sentido para o seu momento financeiro.

Seja para resolver imprevistos, expandir seu negócio ou realizar projetos pessoais, na Avanti você encontrará uma solução sob medida, com transparência e eficiência.